12 dates clés pour comprendre la Responsabilité Sociétale des Entreprises

La Responsabilité Sociétale des Entreprises (RSE) a évolué d’un concept relativement méconnu à un pilier stratégique pour les entreprises du XXIᵉ siècle. Voici un très synthétique aperçu des grandes dates de l’histoire de la RSE, qui illustrent son développement et sa reconnaissance croissante à travers le monde.

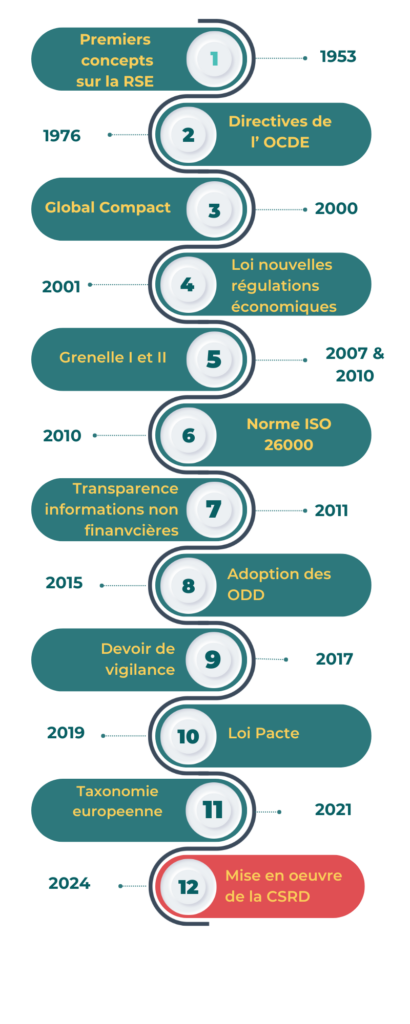

Howard R. Bowen publie « Social Responsibilities of the Businessman », marquant le début de la réflexion moderne sur la responsabilité sociale des entreprises. Il pose les bases de l’idée que les entreprises ont des obligations envers la société au-delà du simple profit.

L’Organisation de Coopération et de Développement Économiques (OCDE) publie des directives pour les entreprises multinationales, encourageant la transparence, le respect des droits des travailleurs, et la responsabilité environnementale.

Cette loi porte sur la régulation financière, la régulation de la concurrence et la régulation de l’entreprise. Elle impose notamment aux sociétés cotées de prendre en compte, dans les rapports annuels d’activité, les conséquences sociales et environnementales de leur activité.

Ces deux lois successives apportent des modifications au droit de l’environnement. Elles précisent et étendent les obligations de reporting extra-financier des entreprises. Elles mettent en place une obligation de vérification.

Publication de la norme ISO 26000, offrant des lignes directrices sur la responsabilité sociétale des organisations. Bien qu’elle ne soit pas certifiable, cette norme aide les entreprises à structurer leur démarche RSE et à aligner leurs pratiques sur des valeurs reconnues.

Les ODD des Nations Unies sont adoptés et intègrent la RSE dans une perspective mondiale de développement durable. Ces 17 objectifs visent à éradiquer la pauvreté, protéger la planète et garantir la prospérité pour tous. Les entreprises sont appelées à contribuer activement à leur réalisation.

La France adopte la loi sur le devoir de vigilance, obligeant les grandes entreprises à identifier et à prévenir les atteintes aux droits humains et aux libertés fondamentales, à la santé et à la sécurité des personnes ainsi qu’à l’environnement dans leurs chaînes de valeur.

Il s’agit de la loi relative à la croissance et la transformation des entreprises. Elle modifie le Code civil et le Code du commerce, en affirmant la nécessité pour l’ensemble des entreprises de prendre en considération les enjeux sociaux et environnementaux de leur activité . Elle modifie aussi le Code civil pour reconnaître la possibilité pour une entreprise de se doter d’une raison d’être dans ses statuts c’est à dire d’une mission d’utilité sociale autre que la recherche du profit et crée la qualité juridique d’entreprise à mission.

La Corporate Sustainability Reporting Directive (CSRD) est proposée par l’Union européenne pour remplacer et étendre la directive de 2014 sur la transparence des informations non financières. La CSRD impose des obligations de reporting RSE plus strictes et plus détaillées à un plus grand nombre d’entreprises.o

11/11/2024

Publié le